J’argumente dans mon livre qu’il est généralement préférable de louer une propriété à Montréal plutôt que de l’acheter. Les « immophiles », qui prétendent que leur maison est le meilleur placement au monde, ne l’ont pas pris. Certains m’ont même attaqué personnellement sur Facebook.

Je fais désormais un signe de croix avant de démarrer ma voiture! 😆

Blague à part, certains calculs et projections présentés dans mon livre sont bel et bien erronés. J’ai donc revu mon analyse en profondeur avec l’aide de Simon-Philippe Breton, un lecteur allumé qui se passionne pour les chiffres (surtout quand ils sont suivis de « $ »).

Ce faisant, j’ai créé un outil Excel permettant de comparer l’achat et la location d’une propriété. Je vous invite à l’utiliser pour découvrir l’option la plus avantageuse pour vous et, par le fait même, clore le débat.

Le marché immobilier explose

Voici un extrait de mon livre qui a bien mal vieilli (en seulement 8 mois):

La crise économique engendrée par la pandémie de COVID-19 pourrait aussi avoir des effets dévastateurs sur le secteur immobilier. Le chef de la direction de la Société canadienne d’hypothèques et de logement (SCHL), Evan Siddall, a laissé entendre que le prix moyen des maisons pourrait chuter de 9% à 18% au Canada d’ici mai 2021. De son côté, la firme Moody’s a estimé la baisse à environ 10% (source).

Oups! 😐

En fait, depuis un an, le marché immobilier explose. Une lectrice me disait avoir reçu 16 offres d’achat en quatre jours sur son plex. « C’est l’acheteur qui surenchérit le plus qui remporte la mise ».

D’abord, l’offre pour les maisons à Montréal a fondu de moitié et les prix ont augmenté de 28%. En moyenne, ceci constitue une hausse de 100 000$ en à peine un an (source).

D’une part, les condos à Montréal ont, par contre, perdu la cote. Il y a aujourd’hui 54% plus de copropriétés disponibles sur le marché par rapport à l’an dernier. Par conséquent, les prix n’ont augmenté que légèrement (source).

Les logements abordables se font rares

Le marché locatif n’a pas été épargné par cette flambée des prix.

En premier lieu « Le prix moyen des loyers a augmenté de 6% partout au Québec en 2020. Dans le grand Montréal, le loyer moyen atteint 891$ par mois, en hausse de 4.2%. Il s’agit de la plus forte augmentation depuis 2003. » (source)

J’ajouterais que pour vivre dans un beau quartier de Montréal, il faut débourser au moins 1 000$ par mois pour un 3 1/2 (une chambre à coucher). Et, surtout, qu’il faut mettre les efforts pour dénicher cette perle rare.

En réponse à mon livre, Nicholas A. Martineau écrivait dans Le Journal de Montréal, « Un logement à moins de 1 000$ à Montréal? Bonne chance! [T]rouver un appartement sous la barre des 1 000 $ dans les grands centres urbains est une mission presque impossible. » (source)

J’en conviens, c’est « disssile » (comme dirait notre premier ministre).

Or, la frugalité est rarement l’avenue la plus facile à suivre. La plupart des Québécois diraient que de vivre sur un budget de frugaliste est une mission (presque) impossible.

D’ailleurs, selon l’IRIS, « il faut à une personne seule un revenu annuel oscillant entre 24 433$ et 32 607$ pour vivre dignement au Québec » (source). Pourtant, V-A et moi vivons à deux sur ce budget, et ce en voyageant 3 mois par année et en mangeant comme des rois. Tout est relatif!

Et si on devait se trouver un logement en 2021? On se débrouillerait… comme d’hab! 😉 Après une recherche rapide sur internet, voici un appart à 935$/mois qui pourrait nous convenir (du moins jusqu’à ce que la crise du logement se résorbe):

Source: Cession de bail et sous-location Montréal (pas de chambre ou de colocation)

Somme toute, trouver un appart dans le marché actuel requiert énormément d’énergie, de débrouillardise et de patience. Puisque vous en avez un bon, gardez-le précieusement. Comme vous verrez dans quelques instants, ceci pourrait être la clé de votre enrichissement.

Faut-il louer ou acheter en 2021?

Est-il préférable de louer ou d’acheter une habitation en 2021? Histoire de comparer les deux scénarios, prenons deux couples, l’un qui achète un condo et l’autre qui loue un logement.

Scénario 1 – L’achat d’un condo

Le couple qui achète un condo à 350 000$, avec une mise de fonds de 50 000$, devra assumer les dépenses suivantes:

| Budget pour vivre en condo | |

|---|---|

| Frais de démarrage | 7 000$ |

| Versements hypothécaires | 1 390$/mois (à 2.5% d’intérêt sur 25 ans) |

| Frais de condo | 250$/mois |

| Frais d’entretien intérieur, assurances additionnelles, cotisations spéciales | 100$/mois |

| Taxes foncières | 3 500$/année |

Les dépenses augmenteront de 2% annuellement.

Alors, grâce à l’effet de levier engendré par le prêt hypothécaire ainsi que l’augmentation du prix de la propriété, de 4% par an (source), la croissance de ce placement sera exponentielle. Étant donné, la commission du courtier immobilier réduira par contre le retour sur l’investissement au moment de la revente.

Scénario 2 – La location d’un logement

Le couple qui loue un logement devra quant à lui débourser 1 000$ par mois. Ce montant subira une augmentation annuelle de 2%. Je fais abstraction des dépenses communes aux deux scénarios (déménagement, électricité, etc.).

Si ce couple a la discipline d’investir en bourse les 50 000$ de mise de fonds, les 7 000$ de frais de démarrage et le montant épargné chaque mois, son pactole va fructifier à raison de 7% annuellement.

Et le gagnant est…

Voici comment les deux couples verront leurs actifs respectifs croître au fil des 30 prochaines années. L’option avantageuse est surlignée en vert .

| Achat d’un condo | Location d’un logement | |

|---|---|---|

| 1 an | 42 800$ | 73 300$ |

| 2 ans | 65 800$ | 90 700$ |

| 3 ans | 89 600$ | 109 200$ |

| 4 ans | 114 100$ | 128 900$ |

| 5 ans | 139 600$ | 149 900$ |

| 6 ans | 165 900$ | 172 300$ |

| 7 ans | 193 000$ | 196 100$ |

| 8 ans | 221 200$ | 211 500$ |

| 9 ans | 250 200$ | 248 600$ |

| 10 ans | 280 300$ | 277 500$ |

| 11 ans | 311 400$ | 308 300$ |

| 12 ans | 343 600$ | 341 200$ |

| 13 ans | 376 900$ | 376 200$ |

| 14 ans | 411 400$ | 413 600$ |

| 15 ans | 447 000$ | 453 500$ |

| 16 ans | 483 900$ | 496 100$ |

| 17 ans | 522 100$ | 541 600$ |

| 18 ans | 561 600$ | 590 100$ |

| 19 ans | 602 400$ | 641 900$ |

| 20 ans | 644 700$ | 697 200$ |

| 21 ans | 688 500$ | 756 200$ |

| 22 ans | 733 800$ | 819 300$ |

| 23 ans | 780 700$ | 886 600$ |

| 24 ans | 829 200$ | 958 500$ |

| 25 ans | 879 400$ | 1 035 300$ |

| 26 ans | 921 600$ | 1 107 800$ |

| 27 ans | 965 900$ | 1 185 300$ |

| 28 ans | 1 012 300$ | 1 268 300$ |

| 29 ans | 1 061 000$ | 1 357 100$ |

| 30 ans | 1 112 000$ | 1 452 100$ |

Donc, selon ces hypothèses, si le couple d’acheteurs revendait son condo entre la 9e et la 13e année, il serait plus riche que le couple de locataires. Par contre, l’option de louer est avantageuse le reste du temps, soit 25 des 30 années. À terme, le couple de locataires aura 340 100$ de plus dans ses poches.

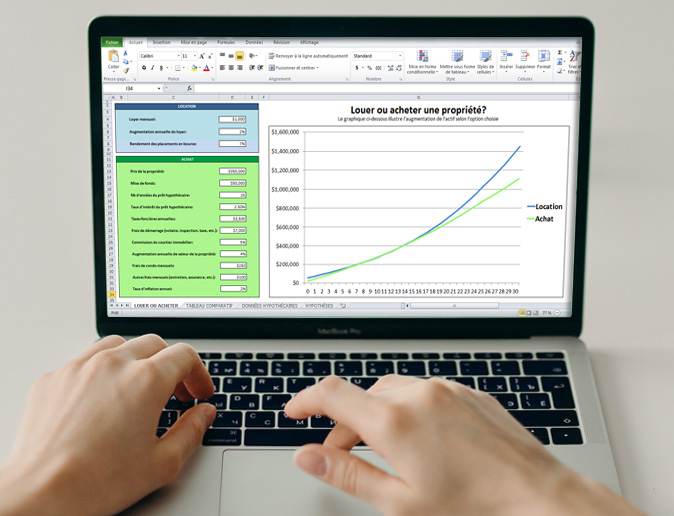

Mon calculateur Excel

Ainsi, chaque situation est unique… Certains locataires n’ont pas la discipline d’épargner un sou, même si leur loyer est modeste, et certains proprios voient leurs dépenses chez IKEA comme un investissement. Il m’est donc impossible de formuler une seule conclusion.

Enfin, c’est pour ça que j’ai créé un calculateur qui vous permettra de faire vos propres projections:

Télécharger mon calculateur (fichier Excel)

AVIS: Ce calculateur ne constitue pas un outil de planification financière.

Les voisins d’en haut

En conclusion, trouver un toit n’est pas une mince affaire ces temps-ci. La surenchère actuelle fait en sorte que les propriétés sont (à mes yeux) souvent surévaluées. Et, le faible taux d’inoccupation complique sacrément la recherche d’un appart.

Nous vivons une crise, mais j’ai confiance que l’offre et la demande reviendront à l’équilibre. Vu le surplus de condos et les loyers qui explosent à Montréal, les investisseurs immobiliers pourraient se tourner vers le marché locatif, ce qui devrait augmenter l’inventaire d’apparts disponibles et modérer les prix à moyen terme.

Bref, ceci n’est cependant pas une prédiction. Je vais me garder une petite gêne cette fois-ci. 😉

Avant de déménager, faites vos propres calculs. en somme, peut-être déciderez-vous d’endurer les engueulades des voisins un an de plus?

Pensez-vous que la folie immobilière va se poursuivre après la pandémie?